Kan gode kundeopplevelser true lønnsomheten din?

Det er 2009. Du jobber som markedsdirektør i den amerikanske dagligvaregiganten Walmart, og er særs godt fornøyd. Det strategiske prosjektet ditt har endelig blitt realisert. Butikkene har aldri sett bedre ut. De rotete pallene med billige varer midt i butikken har blitt erstattet med oversiktlige hyller som bugner av tiltalende produkter. KTI-tallene har skutt i været, kundene har aldri vært mer fornøyde.

10 min read

·

By Stian Daazenko

·

December 21, 2020

Nå gjenstår det bare å legge den siste biten i puslespillet. Beviset på at konkurrentene er knust en gang for alle. Du finner frem den finansielle rapporten du har mottatt og gleder deg til å se resultatene. I det du begynner å bla i dokumentet merker du hvordan smilet gradvis stivner. Tallene er blodrøde. Markedsandelen har ikke falt så mye på over 30 år.

Customer is king! Eller?

Kundesentrert strategi er i vinden som aldri før. Moderne strategiutvikling tar ofte utgangspunkt i en grundig forståelse av kundens behov og atferd. Og strategiprosessen skal aller helst være smidig, med hyppig involvering av kunden underveis. Som et resultat av dette har tankesett og verktøy fra tjenesteinnovasjon, tjenestedesign og digital produktutvikling gradvis smeltet sammen med strategifaget, noe vi i Bekk også har jobbet mye med de siste årene.

Med dette som bakteppe er det vanlig, og kanskje også intuitivt, å anta at høyere kundetilfredshet og bedre kundeopplevelse er bra for business. Dette underbygges av at toppledelsen ofte har kundelojalitet og kundeopplevelse høyt oppe på sin prioriteringsliste. I en amerikansk undersøkelse fra 2014 oppga 70 prosent av markedsdirektørene at kundelojalitet var en topp tre strategisk prioritering, mens hele 93 prosent hadde det på sin topp fem-liste.

Som et resultat av dette bruker selskaper milliarder av kroner hvert eneste år på å forbedre opplevelsen for sine kunder. Det er også vanlig å bruke aggregerte målinger av kundetilfredshet (KTI) og Net Presenter Score (NPS) til å evaluere hvordan det står til med forretningen. For når kundene våre totalt sett blir mer fornøyde tjener vi mer penger, ikke sant?

Nei, det er faktisk ikke slik. I boka «The Wallet Allocation Rule» fra 2015 presenterer forfatterne en omfattende studie som viser at kundeopplevelse i seg selv ikke har noe positiv påvirkning på lønnsomheten. I mange tilfeller kan effekten til og med være negativ. For å forklare hvordan det kan ha seg må vi først ta ett skritt tilbake og se litt på hva lønnsomhet egentlig handler om.

Hva driver et selskaps lønnsomhet?

Kommersielle selskaper er vanligvis besatt av å oppnå to ting, nemlig profitt og vekst. Over tid er det imidlertid vekst som regnes å være den viktigste indikatoren på et selskaps finansielle suksess. Det er tross alt vekst som skaper økonomisk verdi for aksjonærene og som legger grunnlaget for den langsiktige verdien av selskapet.

Vekst kan måles på en rekke ulike måter, avhengig av hvilket selskap og marked man befinner seg i. For selskaper som befinner seg i et modent marked, med et relativt oversiktlig konkurrentlandskap, handler dette som oftest om å øke selskapets markedsandel. Markedsandelen defineres da typisk som Selskapets salgsinntekter/ Totalt salg i markedet. En økning i markedsandel krever dermed at selskapet tilegner seg en større andel av markedets totale omsetning. Et klassisk eksempel er hvordan de ulike dagligvarekjedene hver dag kjemper om kundenes matbudsjett. Handler du middagen din på Rema 1000, Kiwi eller Coop i dag? Eller blir det Jacobs siden det snart er jul?

Det virker derfor rimelig å bruke markedsandel som en indikator på vekst og langsiktig lønnsomhet. Med dette som utgangspunkt kan vi se nærmere på forholdet til kundeopplevelse.

Markedsandel og kundeopplevelse er negativt korrelert

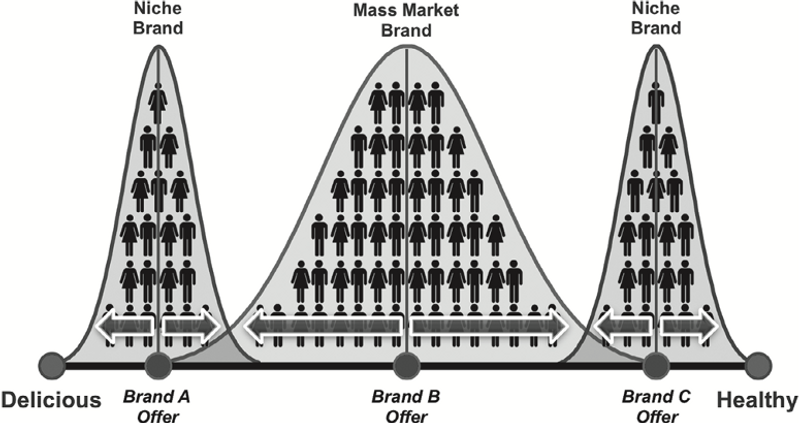

I et marked som består av kunder med ulike behov og preferanser må et selskap posisjonere seg med én hovedmålgruppe i tankene. En aktør i dagligvaremarkedet må for eksempel bestemme om det primært er lavprissegmentet de skal rette seg mot eller om de i stedet skal tilby varer med høyere kvalitet og pris.

Selskaper med stor markedsandel (typisk massemarked) må per definisjon nå ut til flere kunder i markedet, og dermed forsøke å tilfredsstille et bredere utvalg av behov og preferanser. Dette betyr igjen at de betjener flere kunder som ikke er innenfor selskapets hovedmålgruppe. Selskaper med mindre markedsandel, såkalte nisjeaktører, kan imidlertid konsentrere seg om behov og preferanser i sin hovedmålgruppe, som illustrert i figuren under (Kilde: The wallet allocation rule: Winning the battle for share, T. Keiningham et al, 2015):

Dersom selskapene med høy markedsandel i mindre grad tilfredsstiller enkelte kunders behov og preferanser innebærer det at den totale kundeopplevelsen blir dårligere. Nisjeselskapene, med relativt liten markedsandel, vil imidlertid kunne levere en veldig god kundeopplevelse til nesten alle sine kunder. Fra dette kan man trekke slutningen at markedsandeler og kundetilfredshet ser ut til å være negativt korrelert. Det vil si at en økning av kundeopplevelsen faktisk vil medføre at markedsandelen går ned - og motsatt.

Og er ikke det egentlig ganske logisk når du tenker deg om? Du er sikkert glad i den nisjebutikken på hjørnet der du bor, mens de store butikkjedene på kjøpesenteret ikke akkurat får blodet ditt til å bruse. Men gjett hvem av dem som tjener mest penger?

Så er spørsmålet hvordan det likevel kan ha seg at mange studier viser en signifikant positiv sammenheng mellom tilfredshet og kjøpsatferd. Dette skyldes helt enkelt at de fleste studier benytter kundemålinger som er analysert og tolket på aggregert nivå, og som ignorerer det faktum at kundene varierer mye i preferanser, atferdsmønster og lønnsomhet. Ved å benytte gjennomsnittlig kundeopplevelse som utgangspunkt for tolkning vil ytterpunktene i tillegg kansellere hverandre ut og gi inntrykk av at tallene er mer korrellert enn de faktisk er. Vi må altså slutte å behandle alle kundene våre som om de skulle vært helt like.

Med nyvunnet kunnskap om at kundeopplevelse ikke driver vekst, og at bruk av aggregerte data ofte kan gi inntrykk av det motsatte, blir dermed spørsmålet: Hvordan bør du heller gå frem for å sikre lønnsom vekst fra dine kunder?

Tiltak 1: Segmenter kundene dine basert på lønnsomhetspotensial

Første løsning på problemet handler om hvordan kundene segmenteres. Som vi var innom i forrige avsnitt må vi slutte å behandle kundene våre som om de skulle vært helt like. Kundetilfredshet og NPS gjør imidlertid en dårlig jobb med å forklare vekst og lønnsomhet, og er derfor lite egnet som segmenteringsvariabel. Vi trenger derfor en annen måte å segmentere kunder på.

Svaret er egentlig ganske logisk: Du må basere segmenteringen på en forståelse av hvor pengene dine kommer fra. Eller enda bedre: Hvor pengene kan komme fra i fremtiden.

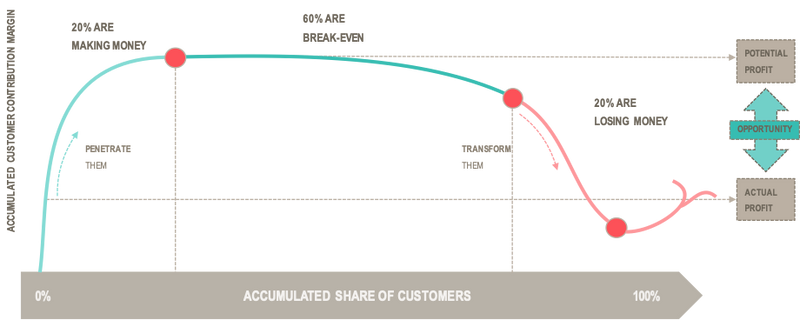

En tommelfingerregel, illustrert av den såkalte Stobachoff-kurven nedenfor, sier at 20% av kundene din bidrar til at du tjener penger, 60% av kundene går i null og 20% bidrar til å redusere lønnsomheten din. Sagt på en annen måte er det bare en femtedel av kundene dine som bidrar til overskuddet ditt, mens en annen femtedel faktisk reduserer det.

En slik oversikt er sentral for å forstå lønnsomheten av kundebasen din, og bør være utgangspunktet for segmentering av kundene. Men det betyr ikke nødvendigvis at ulønnsomme kunder er uinteressante. For hva om noen av disse kundene som er lite lønnsom i dag har det største økonomiske potensialet for fremtiden?

Konklusjon: Kunder har ulikt lønnsomhet og bør segmenteres deretter. Økt lønnsomhet oppnås ved å målrette forbedringer og tiltak mot kunder med det største økonomiske potensialet.

Tiltak 2: Forstå hva som faktisk driver markedsandelen og bruk ressursene dine deretter

Tidligere i teksten besluttet vi å bruke markedsandel som en proxy på vekst, og definerte det som Selskapets salgsinntekter/ Totalt salg i markedet. Men denne definisjonen sier lite om hva man kan gjøre for å påvirke markedsandelen eller hva som faktisk driver den. Det er derfor mer interessant å bryte opp markedsandel ved hjelp av følgende formel:

Markedsandel = Penetrasjonsrate × Forbruksindeks × Share of wallet

Penetrasjonsraten er andelen kunder i markedet som har kjøpt ditt produkt minst én gang i en gitt tidsperiode, og som dermed kan regnes som en del av din eksisterende kundebase. Penetrasjonsraten øker du ved å skaffe deg nye kunder.

Forbruksindeksen handler om hvor stort forbruk kundene har av produkt ditt sammenlignet med det gjennomsnittlige forbruket i markedet. En økning av forbruksindeksen krever gjerne en endring i hvordan produktet er utformet eller hvordan det konsumeres. Et klassisk eksempel er vaskemidler som blir puttet i flasker med større åpning for at kunden skal bruke mer vaskemiddel hver gang de gjør rent.

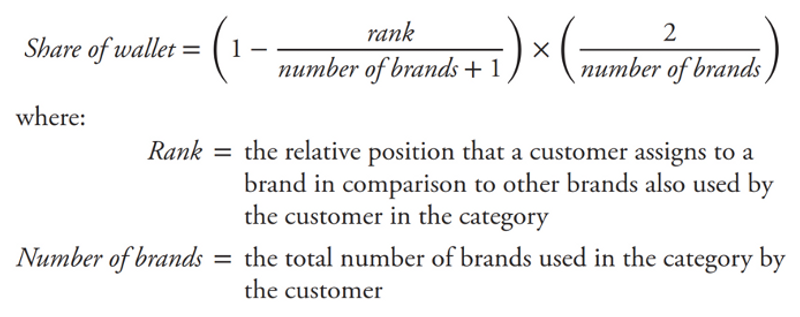

Share of wallet betegner den andelen av en kundens forbruk i en gitt produktkategori som tilfaller deg. Altså hvor stor andel av kundens «produktlommebok» som brukes på dine produkter. Share of wallet økes ved å få kundene til å bruke flere penger hos deg som de i dag bruker hos dine konkurrenter.

Av disse tre er det den sistnevnte som er den klart enkleste og mest kostnadseffektive driveren å påvirke. Det er også den av de tre komponentene som henger mest sammen med kundeopplevelse. Det virker derfor logisk å rette innsatsen for økt markedsandel inn mot hvordan vi kan øke kundens share of wallet.

Som svar på dette kommer overnevnte bok med en formel som forsøker å forklare hva som påvirker share of wallet, og kaller den The Wallet Allocation Rule:

Det er mye som kan sies om denne formelen og bakgrunnen for at den er bygget opp som den er. Denne kalenderposten er imidlertid lang nok som den er allerede. Det som imidlertid er verdt å merke seg er at det er kundenes relative vurdering av kundeopplevelsen hos ulike selskaper som betyr noe, og ikke kundeopplevelsen hos ditt selskap isolert sett. Måling av kundeopplevelse kan dermed fortsatt være relevant, men du må også forstå hvordan kunden vurderer opplevelsen av dine konkurrenter.

Kombinerer vi denne formelen med kundesegmentering basert på økonomisk potensial begynner vi se konturene av hvordan vi kan jobbe aktivt med å skape vekst: (1) Identifiser først kundesegmentet/ -segmentene med størst økonomisk potensial (2) Bruk Wallet Allocation Rule til å finne ut hvordan disse kundene rangerer deg opp mot dine konkurrenter. Det er årsaken bak denne rangeringen som bør være utgangspunktet for forbedringsarbeid og innovasjon.

Gjort riktig vil dette kunne medføre økt share of wallet fra kundene, økt markedsandel og til syvende og sist fremtidig lønnsomhet for ditt selskap. Så enkelt og så vanskelig.

Historien om Walmart og «Project impact»

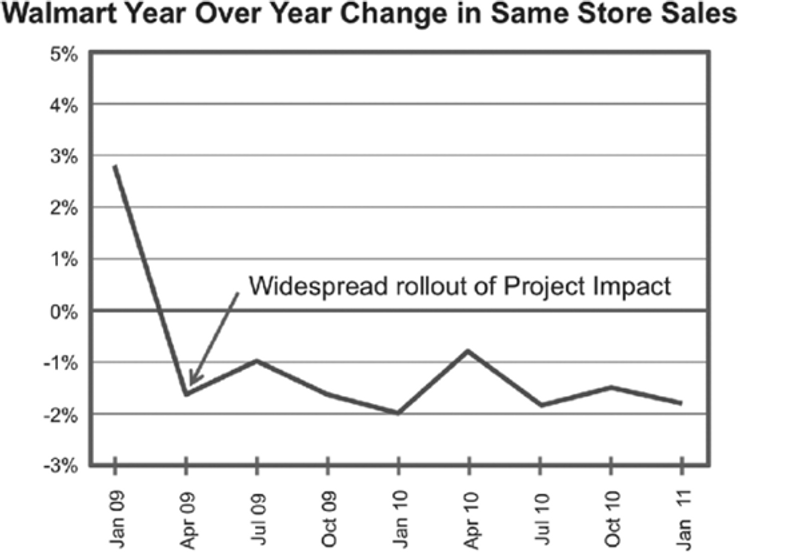

Tilbake i 2009 hadde den amerikanske dagligvaregiganten Walmart kommet seg gjennom finanskrisen med mye bedre økonomiske resultater enn sine konkurrenter. Flere av konkurrentene kunne imidlertid vise til bedre resultater på kundetilfredshetsmålinger, noe ledelsen i Walmart bestemte seg for å gjøre noe med.

På bakgrunn av dette satte konsernledelsen i gang «Project impact» som hadde som mål å øke tilfredsheten blant selskapets kunder. Nye hyller ble satt opp, mindre rotete butikker ble designet og en bedre kjøpsopplevelse ble skapt. Dette førte til at KTI-resultatene skjøt i taket. Samtidig endte selskapet opp med å miste dramatisk store markedsandeler, som vist i grafen under (Kilde: The wallet allocation rule: Winning the battle for share, T. Keiningham et al, 2015):

Så hva var det egentlig som skjedde? Walmart gjennomførte sine forbedringstiltak uten en tydelig forståelse for hvor inntektene deres kom fra. Selv om mange kunder ble mer fornøyde hadde ikke disse kundene nødvendigvis mer penger å bruke i butikkene. Andre kunder så ikke lenger poenget med å dra på Walmart når de billige varene og tilbudstorgene ikke lenger var der. Da kunne de vel likså greit bruke pengene et annet sted?

Project Impact viser faren ved å fokusere på å forbedre kundeopplevelsen uten en klar kobling til kundens forbruk og kjøpsmønster. CEO i Walmart William S. Simon, oppsummerte dette på en fin måte:

“They loved the experience. They just bought less. And that generally is not a good long-term strategy.”

Lyst på mer informasjon? Du kan lese mer om dette temaet i denne HBR-artikkelen eller i boka som denne artikkelen er basert på.

Up next...

Loading…