Bruk dobbelt vesentlighetsanalysen til å integrere bærekraft i strategiarbeidet

Fra 2024 vil store norske selskaper måtte gjennomføre analyse av dobbelt vesentlighet for å innfri krav til bærekraftsrapportering fra EU. Dette vil gi virksomheter innsikt i hvilke bærekraftsområder de har størst påvirkning på, samt hvordan bærekraft kan påvirke virksomheten finansielt. I strategiarbeid bør dobbelt vesentlighet benyttes for å vurdere hvilke områder det er strategisk viktig å prioritere.

5 min read

·

By Hedvig Johanne Berg

·

December 22, 2023

Gjennom EUs grønne vekststrategi er det satt klare ambisjoner for klimanøytralitet innen 2050 og grønn omstilling forenlig med 1,5 graders målet. En sentral del av planen handler om å dreie kapital mot bærekraftige investeringer. For å oppnå dette kommer det felles standarder for klassifisering av bærekraftige aktiviteter og standardiserte, transparente krav til bærekraftsrapportering. Førstnevnte dekkes av lovgivningen gitt av EU-taksonomien, mens sistnevnte er hensikten bak bærekraftsdirektivet (CSRD). Metoden dobbelt vesentlighet, som inngår her, er et grundig faktabasert verktøy for å identifisere og prioritere vesentlige bærekraftsområder.

Om bærekraftsdirektivet, ESRS-standarden og dobbelt vesentlighet

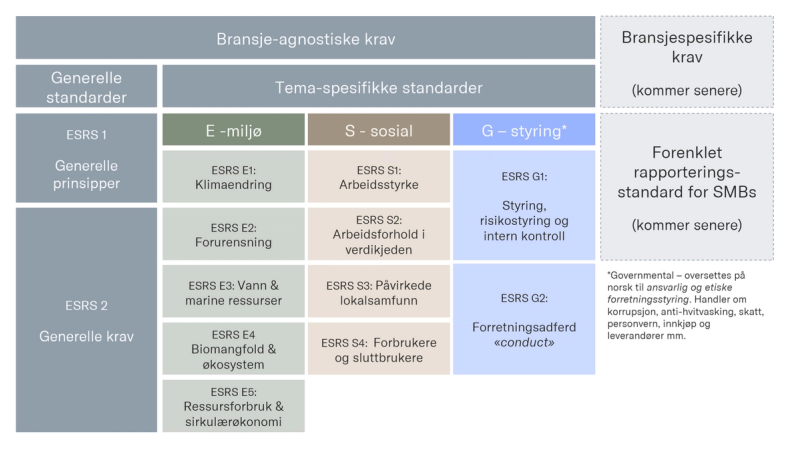

EUs bærekraftsdirektiv, også kjent som CSRD, er en rapporteringsstandard som gjør det lovpålagt for selskaper å rapportere ved bruk av dobbelt vesentlighetsanalyse i henhold til ESRS standarden. Rapporteringsplikten vil bli innført i Norge i flere trinn, der første trinn inntreffer for store selskaper fra og med 2024. ESRS er, på lik linje med internasjonale finansielle rapporteringsstandarder, en rapporteringsstandard for bærekraft i bedrifter. Den definerer lovpålagte rapporteringsområder i ESG-dimensjonene, der eksempelvis den sosiale dimensjonen inkluderer overordnede tema som arbeidsforhold i verdikjeden og påvirkede lokalsamfunn (se figur for spesifisering av ESRS dimensjoner).

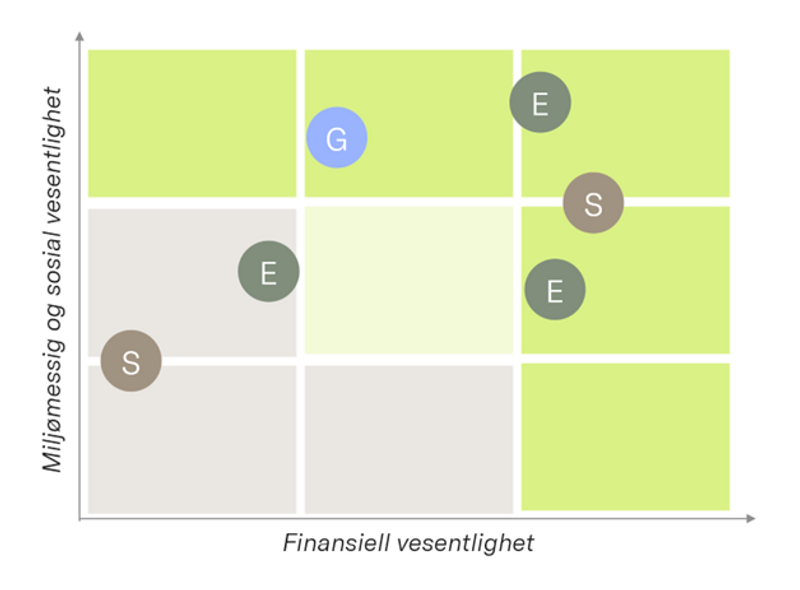

Dobbelt vesentlighet er en vurdering av hvilke bærekraftsområder (ESRS) som er mest vesentlige for selskapet. Dobbelt viser til at to dimensjoner skal vurderes.

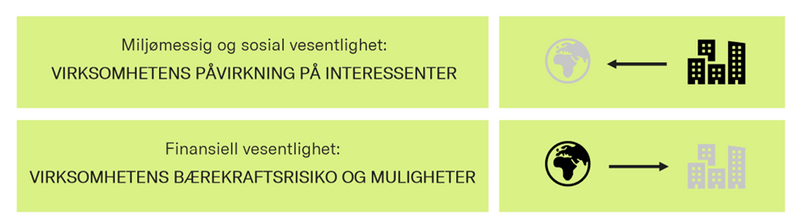

- Miljømessig og sosial vesentlighet: Påvirkning bedriften har på sine interessenter innenfor ESG-dimensjoner.

- Finansiell vesentlighet: Påvirkning bærekraft har på finansiell risiko eller nye muligheter

Miljømessig og sosial vesentlighet – hvilken påvirkning har virksomheten på sine interessenter?

Den ene dimensjonen av dobbelt vesentlighet handler om å kartlegge hvilken påvirkning selskapet har på sine interessenter. Interessenter vil eksempelvis inkludere kunder, samarbeidspartnere, underleverandører - alle aktører som direkte eller indirekte blir påvirket av selskapets aktiviteter i ulike deler av verdikjeden. Denne dimensjonen omtales ofte som miljømessig og sosial vesentlighet. Dette krever bred kartlegging og involvering av interessenter. Ved bruk av de forhåndsdefinerte ESRS standardene skal potensiell positiv- og negativ påvirkning evalueres, dokumenteres og rangeres. Eksempelvis vil Tise og Finn begge ha en positiv påvirkning på samfunnet gjennom tilrettelegging for økt gjenbruk av klær. Bekk som selskap vil ha positiv påvirkning på samfunnet gjennom økt digitalisering av fysiske prosesser, men negativ påvirkning gjennom digitale utslipp.

Les her for å lære mer om digitale utslipp.

Finansiell vesentlighet - hvilke bærekraftsområder påvirker finansiell risiko eller nye muligheter?

Den andre dimensjonen handler om å kartlegge hvilken finansiell påvirkning bærekraft har på selskapet. To områder bør her vurderes – hvilke bærekraftsområder påvirker det finansielle risikobildet og hvilke områder kan bidra til økt lønnsomhetspotensiale. Med hensyn til risiko vil dette kunne dreie seg om økt klimarisiko i verdikjeden som følge av ekstremvær eller endrede vekstvilkår. Det kan også handle om kostnader knyttet til nye bærekraftsreguleringer og avgifter - det være seg lovpålagte aktsomhetsvurderinger eller økende kostnader knyttet til klimakvoter. Nye muligheter for økt lønnsomhetspotensiale vil kunne oppstå som følge av endrede markedsvilkår. Eksempelvis kan endrede kundepreferanser og et skift mot mer bevisste forbrukere gi økt konkurransekraft til aktører som evner å ivareta deres behov.

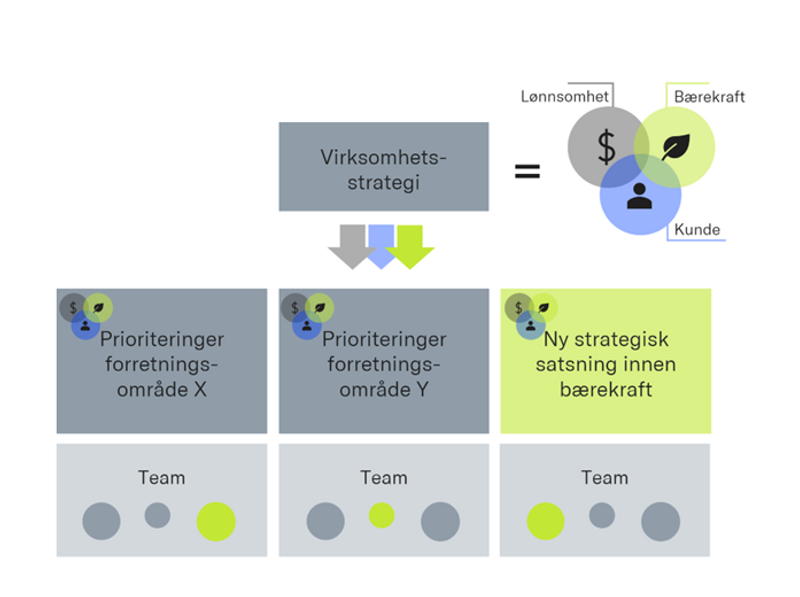

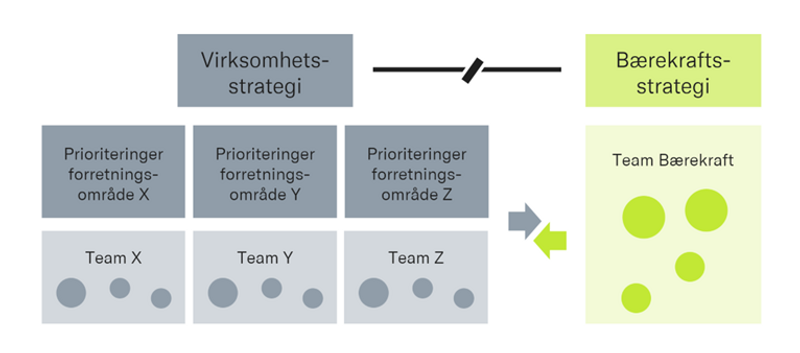

Fra rapporteringsøvelse til strategisk posisjonering

Innsikten fra dobbelt vesentlighetsanalysen vil tydeliggjøre hvilke bærekraftsutfordringer som er mest sentrale for virksomheten fra et påvirknings- og et finansielt perspektiv. Selv om kravet til dobbelt vesentlighet er knyttet til rapporteringsplikt gir analysen et solid grunnlag for å vurdere hvilke bærekraftstema som er forretningskritiske for virksomheten. Dobbelt vesentlighetsanalysen vil med andre ord belyse hvilke områder som er relevante å ta tak i, enten det dreier seg om behov for revidering av virksomhetsstrategi eller tydeliggjøring av implikasjoner for øvrige forretningsprioriteringer.

For å lykkes med bærekraftsarbeidet må ambisjonene være godt forankret mot øvrige strategiske prioriteringer. Er de ikke det, risikerer man fort at bærekraftsdomenet vil jobbe i motvind, der prioriteringene deres går på bekostning av- eller i direkte konflikt med forretningsområdenes ambisjoner og ressursallokering - fremfor at det støtter opp under felles prioriteringer.

Sosiale dimensjoner, som økt mangfold og likestilling, vil måtte innlemmes i HR-strategi og utvikling. Vesentlige klima-ambisjoner vil måtte integreres i produksjons- og logistikkleddet, og/eller på overordnet strategisk nivå, avhengig av kjernevirksomhet. Se for deg et logistikkselskap der ett forretningsområde, si B2C transport, har lønnsomhet som viktigste styringsparameter, mens et separat bærekraftsteam jobber med utslippskutt. Dersom B2C-transport ikke har utslippskutt integrert i sine styringsmekanismer (målstyring, incentiver, prosesser, kompetanse osv.), vil det være krevende å sikre prioritet og investeringer knyttet til utfasing av fossil- og overgang til elektriske kjøretøy. Tilsvarende vil bærekraftinitiativer som bobler opp ulike steder i virksomheten kunne oppleve motstand og begrenset investeringsvilje dersom dette ikke er prioritert på strategisk nivå. Selskapet risikerer forretningsområder med motstridende, fremfor omforente incentiver og prioriteringer. Dette er ikke unikt for bærekraft. Tilsvarende vil gjelde andre domener med sterke avhengigheter som organiseres på siden.

Med andre ord, for å få kraft bak bærekraftsambisjonene bør selskapet foreta en posisjoneringsøvelse, der ambisjonene vurderes reelt opp mot øvrige strategiske prioriteringer. Hvilke vesentlige muligheter vil vi satse på? Hvilke vesentlige risikomomenter bør føre til revidering/justering av øvrige prioriteringer? Skal vi være markedsledende på menneskerettigheter i verdikjeden eller bør ambisjonsnivået være forbedringsarbeid for å sikre compliance?

Det er viktig å huske på at alt bærekraftarbeid ikke vil være av strategisk karakter. Mens noen områder vil være sentrale å løfte for strategisk posisjonering og fremtidig konkurransekraft, kan andre være mer operative. Ligger vesentlige påvirkning, muligheter eller risiko tett opp mot kjernevirksomheten vår? Vil vi som selskap måtte foreta større grep som krever reell prioritering av bærekraft på bekostning av noe annet? Er svaret ja - er bærekraft av strategisk karakter og bør inngå i selskapets strategi. For å lykkes med bærekraftambisjonene som settes bør disse integreres i relevante forretningsområder, med kompetanse og ressurser til å levere på ambisjonene.